⏱ Đọc khoảng 12 phút

Tóm tắt vụ việc

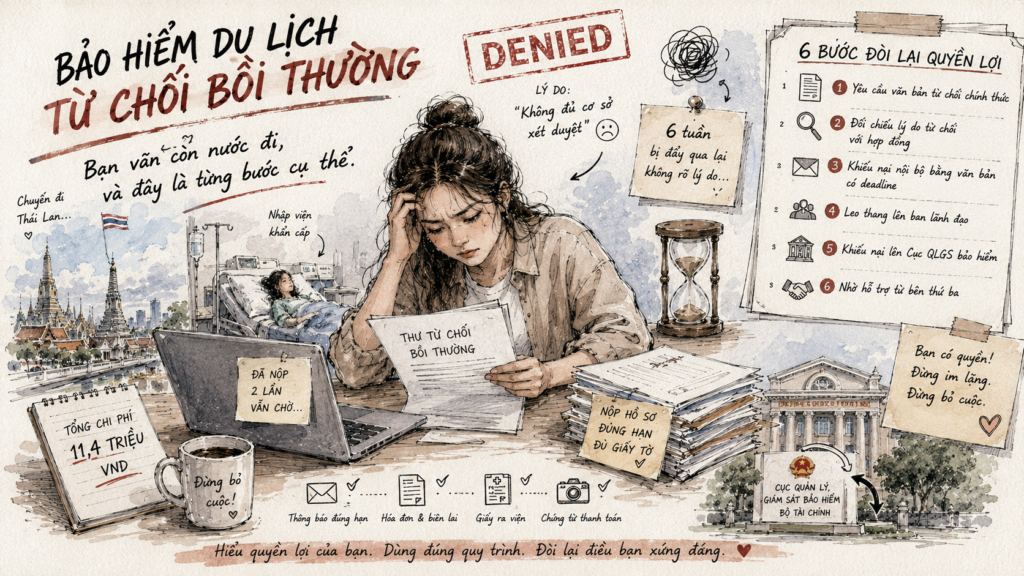

- Chị Nguyễn Minh Hà (tên đã thay đổi) nộp hồ sơ yêu cầu bồi thường bảo hiểm du lịch sau khi nhập viện khẩn cấp tại Thái Lan, tổng chi phí 11,4 triệu đồng — đầy đủ hóa đơn, giấy xuất viện và chứng từ thanh toán.

- Công ty bảo hiểm từ chối với lý do “không đủ cơ sở xét duyệt” và yêu cầu bổ sung tài liệu mà chị đã nộp từ lần đầu.

- Sau 6 tuần bị đẩy qua lại giữa các bộ phận, chị không biết mình còn có thể khiếu nại chính thức — và đó là lỗ hổng mà hầu hết người gặp tình huống tương tự đều mắc phải.

Chị Hà mua bảo hiểm du lịch trước chuyến đi Thái Lan 10 ngày. Gói chuẩn, đủ quyền lợi y tế, giá 420.000 đồng. Chị nghĩ đó là quyết định khôn ngoan.

Ngày thứ tư của chuyến đi, chị nhập viện cấp cứu vì ngộ độc thực phẩm nặng. Nằm viện 2 ngày tại Bangkok, tổng hóa đơn quy đổi ra tiền Việt là 11,4 triệu đồng — bao gồm tiền phòng bệnh viện, xét nghiệm, thuốc và phí bác sĩ trực tiếp.

Chị xuất viện, giữ lại toàn bộ hóa đơn gốc, chụp ảnh dự phòng, và nộp hồ sơ yêu cầu bồi thường bảo hiểm du lịch đúng 5 ngày sau khi về nước — trong thời hạn quy định của hợp đồng. Hồ sơ đầy đủ. Chứng từ đầy đủ. Thông báo đúng hạn.

Rồi công ty bảo hiểm gửi email từ chối.

Không phải lần đầu tôi nghe câu chuyện như thế này. Và câu hỏi mà hầu hết người gặp tình huống tương tự đều hỏi là:

- Công ty bảo hiểm từ chối bồi thường — họ có quyền làm vậy không?

- Hồ sơ bồi thường bảo hiểm du lịch bị trả về mà không giải thích rõ — phải làm gì tiếp theo?

- Có ai có thể hỗ trợ đòi bảo hiểm du lịch khi tự làm không được không?

“Tôi nộp hồ sơ 3 lần, mỗi lần họ nói thiếu một thứ khác nhau. Đến lần thứ 3 tôi mới biết là mình có thể khiếu nại chính thức lên cơ quan nhà nước. Lẽ ra phải biết điều đó từ lần đầu.”— Thành viên nhóm Kinh nghiệm Du lịch Quốc tế

Sáu tuần trong mê cung

Email từ chối của công ty bảo hiểm viết: “Hồ sơ của quý khách chưa đủ cơ sở để xét duyệt quyền lợi. Đề nghị bổ sung giấy tờ theo danh sách đính kèm.”

Danh sách đính kèm yêu cầu 4 loại giấy tờ. Chị Hà kiểm tra lại hồ sơ đã nộp — cả 4 loại đều có trong file gốc. Chị gửi lại, kèm danh mục liệt kê rõ từng tài liệu.

Một tuần sau, không có phản hồi. Chị gọi hotline. Nhân viên xác nhận đã nhận hồ sơ bổ sung và cho biết đang “chuyển cho chuyên viên xử lý”.

Hai tuần tiếp theo vẫn im lặng. Chị gửi email hỏi tình trạng. Nhận được phản hồi tự động.

Tuần thứ tư, chị đăng nhập cổng thông tin trực tuyến của công ty và thấy trạng thái hồ sơ vẫn là: “Đang xem xét — chờ bổ sung tài liệu.”

Tài liệu nào? Chị đã gửi hai lần rồi.

Chị gọi lại, lần này yêu cầu gặp trưởng phòng bồi thường. Được chuyển máy. Không ai nghe. Để lại số điện thoại nhờ gọi lại. Không ai gọi lại.

Tuần thứ sáu, chị kể chuyện này cho tôi. Và đó là lúc tôi phải nói thẳng: chị chưa dùng đến một nửa số công cụ mình có.

Khi hồ sơ bồi thường bảo hiểm du lịch bị từ chối — đây là trình tự phải làm

Bước 1: Yêu cầu văn bản từ chối chính thức có ký tên

Email tự động nói “chưa đủ cơ sở” không phải văn bản từ chối hợp lệ. Gửi email yêu cầu công ty bảo hiểm cung cấp quyết định từ chối bồi thường bằng văn bản, có chữ ký của người có thẩm quyền, nêu rõ điều khoản hợp đồng nào là căn cứ từ chối. Đây là tài liệu bắt buộc cho bất kỳ bước leo thang nào tiếp theo — không có nó, bạn không có gì để khiếu nại.

Bước 2: Đối chiếu lý do từ chối với điều khoản hợp đồng thực tế

Khi đã có văn bản từ chối, mở hợp đồng bảo hiểm và tìm đúng điều khoản họ trích dẫn. Đọc nguyên văn — không đọc tóm tắt. Nhiều trường hợp từ chối dựa vào điều khoản loại trừ nhưng diễn giải sai phạm vi áp dụng, hoặc trích dẫn điều khoản không liên quan đến loại sự cố của bạn. Ghi chú cụ thể chỗ bạn cho là họ diễn giải sai.

Bước 3: Gửi phản hồi khiếu nại nội bộ bằng văn bản — có deadline

Hầu hết hợp đồng bảo hiểm có quy trình khiếu nại nội bộ. Gửi email đến địa chỉ khiếu nại chính thức (không phải hotline, không phải email chăm sóc khách hàng thông thường — hỏi cụ thể địa chỉ email khiếu nại). Trong email: trích dẫn điều khoản hợp đồng bạn cho rằng áp dụng, liệt kê tài liệu đã nộp kèm ngày nộp, và đặt thời hạn phản hồi — 10 ngày làm việc là hợp lý. Ghi rõ: nếu không có phản hồi trong thời hạn, bạn sẽ khiếu nại lên Cục Quản lý, Giám sát bảo hiểm.

Bước 4: Leo thang lên ban lãnh đạo — không phải bộ phận chăm sóc khách hàng

Bộ phận chăm sóc khách hàng không có thẩm quyền thay đổi quyết định bồi thường. Tìm địa chỉ email trực tiếp của Giám đốc Bồi thường hoặc Phó Tổng Giám đốc phụ trách dịch vụ khách hàng — thông tin này thường có trên trang web công ty hoặc có thể hỏi thẳng qua hotline. Gửi một email ngắn, có timeline cụ thể, không dài hơn một trang. Mục đích không phải than phiền — mà là buộc hồ sơ được xem lại bởi người có thẩm quyền quyết định.

Bước 5: Nộp đơn khiếu nại lên Cục Quản lý, Giám sát bảo hiểm

Cục Quản lý, Giám sát bảo hiểm thuộc Bộ Tài chính là cơ quan nhà nước có thẩm quyền tiếp nhận và xử lý khiếu nại về hành vi của doanh nghiệp bảo hiểm. Đơn khiếu nại nộp kèm: bản sao hợp đồng bảo hiểm, toàn bộ email trao đổi có timestamp, văn bản từ chối của công ty, và bằng chứng bạn đã dùng quy trình khiếu nại nội bộ. Một đơn khiếu nại chính thức tại cơ quan này buộc công ty bảo hiểm phải phản hồi trong thời hạn quy định — và được ghi vào hồ sơ giám sát của công ty. [LINK: Hướng dẫn nộp đơn khiếu nại bảo hiểm]

Bước 6: Nhờ hỗ trợ đòi bảo hiểm du lịch từ bên thứ ba

Nếu bạn đã qua bước 3 mà không có kết quả, đây là lúc cân nhắc nhờ đơn vị tư vấn hoặc luật sư có kinh nghiệm về bảo hiểm. Không phải vì hồ sơ của bạn yếu — mà vì người quen với ngôn ngữ hợp đồng bảo hiểm và quy trình khiếu nại sẽ biết chính xác điểm nào đang bị sử dụng sai để trì hoãn hồ sơ của bạn. Chi phí tư vấn ban đầu thường thấp hơn nhiều so với số tiền bạn đang để lại trên bàn.

Quyền của bạn — theo hợp đồng và theo pháp luật

Quyền được giải thích lý do từ chối bằng văn bản. Công ty bảo hiểm không thể từ chối bồi thường mà không nêu rõ điều khoản hợp đồng làm căn cứ. “Chưa đủ cơ sở” không phải lý do hợp lệ. Bạn có quyền yêu cầu văn bản từ chối chính thức nêu đúng điều khoản, đúng lý do, có người ký.

Quyền sử dụng quy trình khiếu nại nội bộ. Hầu hết hợp đồng bảo hiểm quy định doanh nghiệp phải có quy trình giải quyết khiếu nại nội bộ và phải phản hồi trong thời hạn nhất định. Đây không phải ơn huệ — đây là nghĩa vụ hợp đồng. Yêu cầu bằng văn bản và đặt thời hạn cụ thể.

Quyền khiếu nại lên cơ quan quản lý nhà nước. Khi quy trình nội bộ không giải quyết được, bạn có quyền gửi đơn khiếu nại lên Cục Quản lý, Giám sát bảo hiểm (Bộ Tài chính) hoặc Hội Bảo vệ quyền lợi người tiêu dùng Việt Nam. Đây là kênh khiếu nại độc lập với công ty bảo hiểm — và công ty bảo hiểm biết điều đó.

Quyền không bị xử lý hồ sơ vô thời hạn. Luật Kinh doanh bảo hiểm quy định doanh nghiệp bảo hiểm phải giải quyết quyền lợi bảo hiểm trong thời hạn thoả thuận trong hợp đồng. Nếu hợp đồng của bạn ghi “15 ngày làm việc kể từ khi nhận đủ hồ sơ” mà đã qua 6 tuần — đây là vi phạm nghĩa vụ hợp đồng, không phải chậm trễ bình thường. [LINK: Tra cứu thời hạn xử lý bồi thường theo loại bảo hiểm]

Kết quả

Sau khi được tư vấn về quy trình khiếu nại, chị Hà gửi yêu cầu văn bản từ chối chính thức. Công ty bảo hiểm gửi văn bản — và trong đó trích dẫn sai điều khoản loại trừ: họ viện lý do “bệnh có sẵn trước chuyến đi” cho một ca ngộ độc thực phẩm cấp tính tại địa điểm du lịch.

Chị gửi khiếu nại nội bộ kèm trích dẫn định nghĩa “bệnh có sẵn” trong chính hợp đồng của mình — điều khoản đó yêu cầu bệnh phải được chẩn đoán trước ngày mua bảo hiểm. Ngộ độc thực phẩm không thỏa mãn điều kiện đó.

Bảy ngày sau, hồ sơ được phê duyệt. Tổng bồi thường: 11,4 triệu đồng.

Điều cần suy nghĩ

Hồ sơ của chị Hà không có gì sai. Chứng từ đầy đủ. Thông báo đúng hạn. Sự cố rõ ràng nằm trong phạm vi bảo hiểm. Lý do từ chối dựa trên điều khoản được áp dụng sai — và điều đó chỉ lộ ra khi chị yêu cầu văn bản giải thích chính thức.

Tôi không nghĩ đây là cố tình gian lận. Hồ sơ của chị nhiều khả năng bị xử lý bởi chuyên viên đọc không kỹ điều khoản, hoặc dùng mẫu từ chối mặc định mà không đối chiếu với trường hợp cụ thể. Hệ thống xử lý hàng nghìn hồ sơ mỗi tháng — sai sót xảy ra. Vấn đề là không ai trong hệ thống đó có động lực chủ động sửa sai, trừ khi bạn buộc họ phải làm vậy.

Người mua bảo hiểm du lịch có quyền được xử lý hồ sơ đúng hợp đồng, đúng thời hạn, và được giải thích bằng văn bản khi bị từ chối. Đó là thứ bạn đã trả tiền mua. Không phải lòng tốt. Không phải ơn huệ.

Những câu hỏi thường gặp

Bảo hiểm du lịch từ chối bồi thường — họ có quyền làm vậy không?

Có, nhưng chỉ khi lý do từ chối dựa trên điều khoản hợp đồng hợp lệ và được giải thích rõ ràng bằng văn bản. Công ty bảo hiểm không thể từ chối mà không nêu căn cứ cụ thể. Nếu bạn nhận được từ chối chung chung như “chưa đủ cơ sở” hoặc “không thuộc phạm vi bảo hiểm” mà không có điều khoản trích dẫn kèm theo, đây là lý do bạn cần yêu cầu văn bản giải thích chính thức trước khi chấp nhận quyết định đó.

Hồ sơ bồi thường bảo hiểm du lịch cần những giấy tờ gì?

Hồ sơ cơ bản thường gồm: form yêu cầu bồi thường của công ty bảo hiểm, bản sao hộ chiếu hoặc CCCD, vé máy bay hoặc bằng chứng khởi hành, hóa đơn và biên lai thanh toán gốc, giấy ra viện hoặc tóm tắt bệnh án (nếu có liên quan đến y tế), và xác nhận từ bên thứ ba nếu cần (hãng bay, khách sạn, cảnh sát). Với từng loại sự cố — y tế, hủy chuyến, mất hành lý — danh sách có thể khác nhau. Đọc kỹ phần “Hồ sơ yêu cầu bồi thường” trong hợp đồng của bạn thay vì dựa vào checklist chung.

Thời hạn nộp hồ sơ yêu cầu bồi thường bảo hiểm du lịch là bao lâu?

Hầu hết hợp đồng bảo hiểm du lịch yêu cầu thông báo sự cố trong 24–48 giờ và nộp hồ sơ đầy đủ trong 30–90 ngày kể từ ngày xảy ra sự cố hoặc kể từ ngày về nước. Con số cụ thể phụ thuộc vào từng hợp đồng — đọc phần “Thời hạn yêu cầu bồi thường” trong điều khoản của bạn. Nộp trễ là lý do hợp lệ để từ chối bồi thường, vì vậy thông báo sớm ngay cả khi chưa có đủ hồ sơ.

Làm thế nào để khiếu nại bảo hiểm du lịch khi không đồng ý với quyết định từ chối?

Trình tự khiếu nại gồm 3 cấp: (1) Khiếu nại nội bộ bằng văn bản gửi đến bộ phận khiếu nại của công ty bảo hiểm — yêu cầu phản hồi trong 10 ngày làm việc. (2) Nếu không được giải quyết, gửi đơn khiếu nại lên Cục Quản lý, Giám sát bảo hiểm thuộc Bộ Tài chính, kèm toàn bộ hồ sơ và bằng chứng trao đổi. (3) Nếu thiệt hại lớn, có thể khởi kiện tại Tòa án nhân dân theo thủ tục dân sự. Mỗi bước đều cần văn bản từ chối chính thức từ bước trước làm căn cứ.

Điều khoản loại trừ trong bảo hiểm du lịch là gì và cách nhận biết công ty áp dụng sai?

Điều khoản loại trừ là danh sách các trường hợp công ty bảo hiểm không có nghĩa vụ bồi thường — ví dụ: bệnh có sẵn trước chuyến đi, tai nạn do rượu bia, hoạt động mạo hiểm không mua thêm quyền lợi. Công ty áp dụng sai khi: trích dẫn điều khoản không đúng loại sự cố của bạn, dùng định nghĩa rộng hơn định nghĩa trong hợp đồng, hoặc áp dụng loại trừ cho sự cố xảy ra sau ngày mua bảo hiểm mà không có bằng chứng bệnh có sẵn. Cách nhận biết: đọc nguyên văn điều khoản họ trích dẫn, đối chiếu với định nghĩa trong phần “Giải thích từ ngữ” của hợp đồng.

Cơ quan nào có thể hỗ trợ đòi bảo hiểm du lịch khi tự làm không được?

Cục Quản lý, Giám sát bảo hiểm (Bộ Tài chính) tiếp nhận khiếu nại về hành vi của doanh nghiệp bảo hiểm và có thẩm quyền yêu cầu công ty giải trình. Hội Bảo vệ quyền lợi người tiêu dùng Việt Nam (Vinastas) và các hội bảo vệ người tiêu dùng tỉnh, thành phố có thể hỗ trợ tư vấn và đại diện khiếu nại. Với trường hợp thiệt hại lớn hoặc có dấu hiệu vi phạm hợp đồng nghiêm trọng, luật sư chuyên về bảo hiểm là lựa chọn hiệu quả hơn so với tự làm qua nhiều vòng nội bộ. [LINK: Danh sách đơn vị hỗ trợ khiếu nại bảo hiểm]

Bảo hiểm du lịch có bồi thường chi phí y tế ở nước ngoài không?

Có — đây là quyền lợi cốt lõi của hầu hết gói bảo hiểm du lịch quốc tế. Quyền lợi y tế thường bao gồm: chi phí điều trị nội trú và ngoại trú do tai nạn hoặc bệnh phát sinh trong chuyến đi, chi phí vận chuyển y tế khẩn cấp, và đôi khi chi phí hồi hương. Điểm cần lưu ý: sự cố phải xảy ra trong thời gian hiệu lực của bảo hiểm, bệnh không thuộc danh sách loại trừ, và bạn cần thông báo cho công ty bảo hiểm trước hoặc ngay khi nhập viện nếu có thể — một số hợp đồng yêu cầu bước này để kích hoạt bảo lãnh viện phí trực tiếp.

Công ty bảo hiểm mất bao lâu để xử lý hồ sơ bồi thường bảo hiểm du lịch?

Theo thông lệ và quy định trong hầu hết hợp đồng, công ty bảo hiểm phải xác nhận nhận hồ sơ trong 3–5 ngày làm việc và ra quyết định trong 15–30 ngày làm việc kể từ khi nhận đủ tài liệu. Cụm từ quan trọng là “kể từ khi nhận đủ tài liệu” — đây là điểm công ty bảo hiểm có thể kéo dài bằng cách liên tục yêu cầu bổ sung. Nếu hồ sơ của bạn đã đủ mà vẫn không có quyết định sau 30 ngày, đây là căn cứ để khiếu nại vi phạm thời hạn hợp đồng.

Tiếng nói của bạn

Chị Hà nhận lại 11,4 triệu đồng — đúng số tiền hợp đồng quy định, không hơn không kém. Không có gì đặc biệt xảy ra ở đây ngoài việc chị biết mình có quyền yêu cầu giải thích bằng văn bản và dùng đúng quyền đó. Nhưng 6 tuần đã trôi qua trước khi chị biết điều này.

- Các công ty bảo hiểm có nên bắt buộc cung cấp văn bản từ chối có trích dẫn điều khoản cụ thể ngay từ lần đầu — thay vì để khách hàng phải chủ động yêu cầu?

- Quy trình khiếu nại bảo hiểm có nên được trình bày rõ ràng trên trang chủ và trong hợp đồng, thay vì chỉ xuất hiện khi khách hàng tìm kiếm?

- Cơ quan giám sát bảo hiểm có nên công bố tỷ lệ từ chối bồi thường và tỷ lệ khiếu nại thành công theo từng công ty để người tiêu dùng có thể so sánh trước khi mua?

Lưu ý: Bài viết này sử dụng tình huống minh họa dựa trên các trường hợp điển hình trong thực tế. Tên nhân vật đã được thay đổi. Quy trình khiếu nại và thời hạn xử lý cụ thể phụ thuộc vào từng hợp đồng bảo hiểm. Tham khảo hợp đồng của bạn hoặc liên hệ tư vấn để có thông tin chính xác cho trường hợp cụ thể.